Qu'est-ce que la variance du prix d'achat (PPV) ? Comment la calculer

Découvrez ce qu'est la variance du prix d'achat (PPV), comment la calculer et pourquoi elle est importante. Réduisez les écarts de coûts et améliorez l'efficacité des achats grâce à des conseils d'experts.

200+ acheteurs font confiance à Torg pour l'approvisionnement

Ever glance at your total procurement spend and ask, "Why did this cost more than we expected?" You're not the only one. Companies in every industry are constantly surprised when the actual price paid for materials or products differs from the anticipated cost. That difference can creep up and disrupt everything, from your budget to your profit margins.

That is where knowing purchase price variance (PPV) comes in handy. If you're responsible for controlling costs, whether in purchasing, finance, or supply chain, having knowledge of how to calculate price variance puts you well ahead of the game. What follows is the guide that walks you through what PPV is, how it functions, and what drives those variances in cost. You'll also understand why monitoring PPV isn't merely helpful, actually, it's crucial in keeping things in fiscal order.

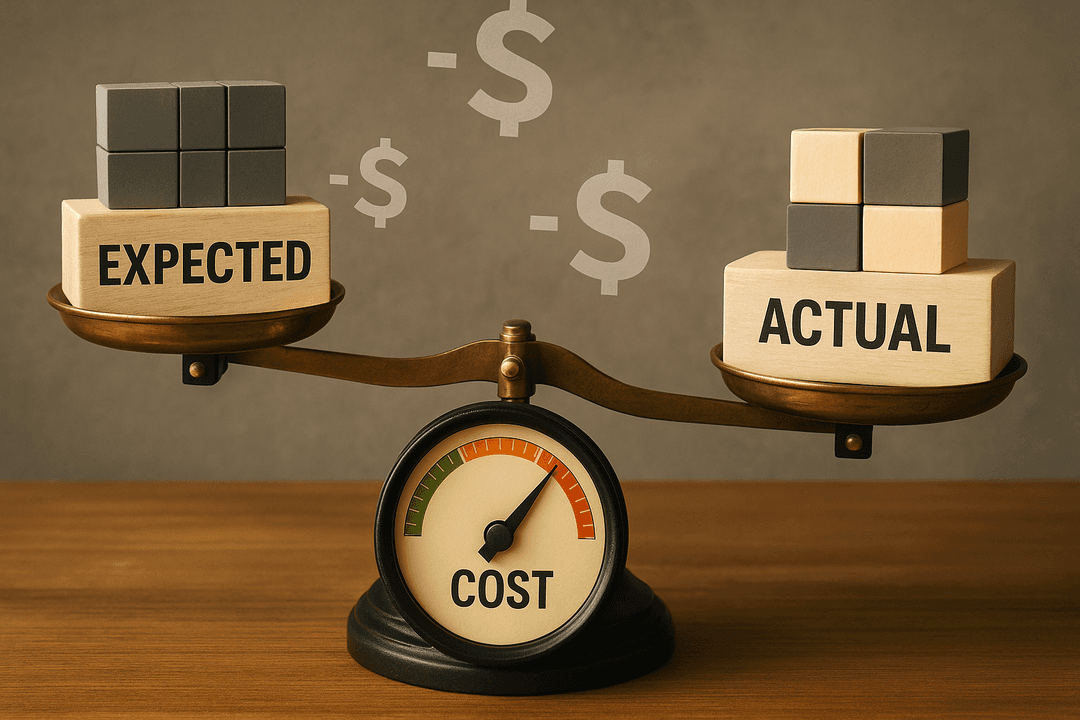

What is Purchase Price Variance (PPV)?

Purchase Price Variance (PPV) is the difference between what a company expected to pay for a product or material and what it actually paid.

Here’s a simple way to think about it:

Let’s say your company planned to buy 1,000 units of packaging at €2 each, so you budgeted €2,000. But when you actually placed the order, the supplier charged €2.10 per unit, and the final cost was €2,100. The purchase price variance is €100 (€2,100 actual cost - €2,000 expected cost).

PPV is a common metric used in procurement and finance to understand how well purchasing is sticking to budget and where costs may be creeping up or being saved. A positive PPV (actual price higher than expected) can signal a cost overrun or poor negotiation. A negative PPV (actual price lower than expected) may indicate cost savings or better supplier deals.

How to Calculate Purchase Price Variance

Do you ever want to know how to determine if you're truly getting a fair deal from your suppliers? Take a few moments to learn to calculate sales price variance.

The computation is straightforward:

PPV = (Standard Price - Actual Price) × Actual Quantity Purchased

where:

- Standard Price: What you expected or budgeted to pay per unit.

- Actual Price: What you actually paid per unit.

- Quantity Purchased: The number of units bought.

That's it. You're dividing the amount you expected to pay and what you ended up paying and multiplying it by how many pieces you purchased. That will give you if paying the price helped or hurt you in your budget. Let’s break it down a little more.

Positive Variance/Favorable Variance

When the price you actually paid is less than the normal purchase price, you have a favorable purchase price variance. That is, you paid less than you were supposed to, and that is good news.

For instance:

Suppose your normal cost for a ton of raw steel was $100, but you were able to purchase it for $90. If you purchased 1,000 tons, your purchase price variance would be:

($100 - $90) × 1,000 = $10,000

That's a good ten grand variance. Such a victory is usually a result of good procurement team tactics, such as volume discounts, monitoring market price movements, purchasing, and supplier data to negotiate a better deal.

Negative Variance/Unfavorable Variance

If your real cost exceeds your normal cost, that's an unfavorable purchase price variance. It indicates you're spending more than you anticipated, and that additional expenditure reduces your budget.

Example:

You planned to spend $75 per unit purchased, but because of supply chain disruptions or increased material costs, you actually paid $85 per unit. If you purchased 500 units, this is what occurs:

($75 - $85) × 500 = -$5,000

That's a negative variance, and it's something that finance teams should monitor closely. It may indicate lost opportunities in forecasting, surprise cost overruns, or poor supplier terms.

Knowing if your PPV is favorable or not can inspire you to take action quickly—before additional expense begins adding up. So if you want to keep the costs under control, then start with crunching some numbers.

Understanding your PPV is very useful, but what you do next matters more. With Torg, you get access to top-rated food and beverage suppliers in Europe and real-time market insights to help you respond to price fluctuations and control your costs. Sign up today and elevate your procurement strategy.

Why is Purchase Price Variance Important?

Let's say you're purchasing materials or goods for your company. You anticipated paying a specific value. But then comes the invoice, and the figures don't align. What do you do now?

That's where purchase price variance, or PPV, comes in. It indicates the difference between how much you expected to pay and how much you actually paid. And the answer is, yes, that difference is more significant than you might realize.

Procurement and Sourcing

When you're purchasing in bulk, a little difference in price goes a long way. If your purchasing staff isn't monitoring purchase price variance, you may be saddled with unexpected expenses or forego savings.

Monitoring PPV keeps buyers current on price instability, reacting to market changes, and developing tighter supplier relationships. If the standard cost is being exceeded by actual unit cost, it may be time to consider: Did our supplier increase prices? Are we still receiving volume discounts? That information is the foundation for more intelligent sourcing.

Financial Planning and Analysis

Financial planning teams need accurate figures to project into the future. PPV assists in bridging what's occurring in purchasing to the financial expectations of the company.

If you're experiencing an unfavorable price variance on purchases, that's going to disrupt forecasts. Conversely, a favorable price variance can give your margins a boost and help with cost savings. Either way, PPV keeps your financial planning based on concrete data and not estimates.

Budgeting and Forecasting

Consider PPV your budget checkpoint. If your cost in reality continues to wander from your planned benchmark purchase price, it's time to change gears.

Suppose you were budgeting £10 per unit, but recent purchases were £12. That negative variance could be a result of higher costs from supply problems or failure to take advantage of volume pricing. Whatever the cause, monitoring PPV allows you to estimate with greater certainty next time.

Inventory and Cost Accounting

You can't control what you don't measure. In cost accounting, purchase price variance assures your books tally with reality.

If the real cost paid on a batch of raw materials varies from the one utilized in your inventory system, it distorts your books. Over time, these minor disparities can become big issues. Careful monitoring of PPV is in support of accurate inventory value and improved financial reporting.

Strategic Decision-Making

Occasionally, PPV uncovers more than a price problem. Perhaps one supplier is consistently exceeding your average cost, while another is consistently beating it. That type of variance analysis enables you to make informed choices.

Do you need to change vendors? Negotiate terms? Alter ordering methods? PPV provides you with the intelligence to go in the right direction before cost overruns hit your bottom line.

Common Causes of Purchase Price Variance

Prices don't always behave as you would anticipate. There are a lot of factors that can drive them higher or lower, and knowing those changes can keep you from surprise expenses. Let's examine what typically creates a purchase price variance and why monitoring those areas will allow you to manage spend more efficiently.

Market Price Fluctuations

Have you observed how the cost of materials such as copper or wheat appears to shift overnight? That's due to the fact that market prices react to so many internal and external factors such as supply chain disruptions, global demand, weather conditions, and political shifts. When prices rapidly increase, your company may be paying more than the normal purchase price, causing an unfavorable price variance. This will cut into profit margins in no time, particularly if you deal in bulk direct material acquisitions. Having this knowledge assists the procurement department to better prepare or shift fast once the cost begins increasing.

Supplier Negotiation Outcomes

Effective negotiation can really pay off in your overall procurement spend. If your team negotiates good deals or is able to negotiate volume discounts, that translates into a positive variance, means your actual price paid turns out to be less than anticipated. Conversely, if the contract is unclear or you failed to negotiate the best rate, you could end up paying more than your normal cost. It's when you have an unfavorable variance. Proper supplier management and contract planning can avoid you surprises and increase cost efficiency.

Freight and Handling Changes

Sometimes, it isn't only the cost of the item that shifts. Additional shipping charges, warehouse holds, or a rush of air freight can all push the price really up. Even if your initial price for materials was reliable, these additional fees can throw everything out of wack. The end result? A negative variance that complicates budgeting. This is particularly common with overseas suppliers or quick-moving merchandise where timing is everything. Following the total cost, including handling and freight, enables you to visualize the entire picture behind every variance.

Bulk Purchasing or Volume Discounts

Buying in bulk to save money? That can create a favorable variance, since the real price usually falls below the normal buying price when you achieve a volume level. But here's the rub—if the real quantity bought turns out to be lower than what you estimated, those volume price advantages may evaporate. You may wind up paying more per unit than anticipated, resulting in a negative purchase price variance. That's why it's so critical to coordinate between procurement and finance when making large purchases.

Currency Exchange Rates (in International Trade)

Purchasing from abroad? Even minor currency fluctuations can make your expenses change. Suppose your supplier gives prices in Euros, but your budget is in British pounds or US dollars. If the exchange rate fluctuates prior to payment, your real cost may rise above the normal cost, leading to a negative price variance. That's typical in international buying, where financial planning and currency risk tend to go together. Following exchange fluctuations and incorporating buffers in budgets serves to contain these surprises in purchase price variance.

Material Price vs. Purchase Price Variance

These two words may seem to be interchangeable with each other, but they deal with different aspects of the process. So what is the actual difference between material price variance and purchase price variance?

Material price variance considers not only how much you intended to spend on materials compared to what you actually spent, but also how much material was used during production. It has to do with the manufacturing aspect of things. If your staff used more steel than intended (or received it at a different rate) material price variance will help explain why your expenses fluctuated.

Conversely, purchase price variance is more specific. It's all about the actual amount bought and the difference between what you expected to pay and what you did pay. Don't worry about how the materials were utilized in production here. This is the type of measure procurement teams and supply chain professionals use when they want to monitor how well they're controlling vendor costs and buying strategies.

These both come into play when you are considering your cost variance overall. But the significant difference is material price variance pinpoints production efficiency, whereas PPV only cares about how much you paid to procure it in the first place. Both find their place based on which section of the company you are trying to examine.

Purchase Price Variance Analysis

Purchase price variance analysis is more than simply solving the numbers. It's about recognizing patterns and making better-informed decisions using the information. So how do you get started? One way is to segment your PPV by various categories:

- Supplier

- Product category

- Region

- Time period

Why does this make a difference? Segmenting your purchase price variance helps you identify trends more readily. For example, do prices go up in a specific season? Is a specific supplier continually generating an unfavorable price variance? Or perhaps you're realizing cost savings with one particular vendor?

By digging into the details with purchasing and supplier information, you can determine the underlying causes of price variance. Routine meetings between finance groups and procurement groups are critical—they translate the findings from the analysis into actual action plans that keep your procurement spend under control.

Purchase Price Variance Reporting

Clarity and transparency are important when it comes to purchase price variance reporting. A good PPV report should decompose the critical details so that you can see what's going on with your costs. Here's what you should look for:

- Standard price (what you were supposed to pay)

- Actual price (what you ended up paying)

- Actual quantity purchased

- Total PPV (how much more or less you paid)

- Variance type (whether it's favorable or unfavorable)

- Reason codes (such as market movement, supplier rotation, or FX rate effects)

With tools such as ERP systems or procurement analytics dashboards, this process becomes much simpler. They provide automatic reporting, so real-time monitoring and instant spotting of substantial price variance can occur.

Why is this significant? Effective purchase price variance reporting provides your procurement organization with the capability to respond promptly to adverse price variance. With accurate, current data, you can make better, quicker decisions to modify your strategies and maintain costs in check.

How to Manage and Reduce Purchase Price Variance

Attempting to manage purchase price variance? It's not really a matter of hunting out the lowest price. It's more about maintaining your costs consistent and ensuring you're spending smartly. So how do you end up minimizing PPV and keeping things in check?

Refine and Refresh Your Cost Models

Are you still operating off old numbers? If that's the case, it's time to bring your data up to speed. Check some recent purchase orders and current quotes from your vendors. This paints a clearer picture of what your actual costs now look like. After that, you can redo your pricing models so that they better align with today's marketplace. The better your baseline cost, the more apparent it is when something's wrong.

Keep an Eye on Market Trends

Prices change constantly. Raw materials, fuel, and even packaging rise and fall based on expected market demand, supply shortages, or global events. Don't wait until your costs jump out at you. Monitor those trends. Check in on currency exchange rates if you're operating worldwide. This way, your team can make smarter projections and be prepared for any pricing shock.

Build Stronger Supplier Relationships

Are your suppliers perceiving you as a long-term customer or merely another client? When the relationship is solid, you are more likely to receive open communication, advance notice of price adjustments, and improved terms. Suppliers are also more inclined to provide lenient terms or discounts if they understand that you are trustworthy and cooperative.

Utilize More Than One Supplier

Depend upon one source for key materials? That's risky. If things go wrong or prices skyrocket, you've got no alternatives. Having multiple suppliers allows you to compare prices, negotiate better terms, and minimize the threat of a sudden adverse purchase price variance. It also provides you with a backup in the event that one supplier gets into trouble.

Speak with Your Finance Team

Does your finance department know what's happening in procurement? They should. When purchasing and finance departments are in sync, it's simpler to revise budgets, control spending, and respond to price changes quickly. Keeping everyone up to date regularly keeps everyone on track and prevents surprises in the numbers down the line.

When you control purchase price variance effectively, you prevent eleventh-hour budgetary adjustments or rationales for escalating costs. More significantly, you maintain your spending in check and make sure that each procurement decision aligns with your company's financial objectives. This practice does not only guard your margins but it creates long-term value.

Conclusion

Purchase price variance is more than just a buzzword you hear tossed around in procurement, it's a critical number that can reveal a great deal about your financial standing. Whether you're running a supply chain, acting as a CFO, or heading up a procurement team, having an idea of how to calculate purchase price variance and why it happens can keep you in the know.

When there's positive variance, that is a clear indication that your team has done an excellent job and you've paid less than anticipated. Conversely, a negative purchase price variance indicates that there is something wrong and should be investigated. Whatever the case, PPV yields important information. The companies that learn to make sense of this information are those that are effective at cost control, increasing efficiency, and planning their finances.

Demander un devis de commande en vrac

Commande simple, tarification transparente, livrée directement à votre porte